彭博社的Mike McGlone最近发布了一份题为《黄金$3000,原油$40和典型的美国衰退》的报告。

该报告探讨了与原油、标普500指数和黄金相关的各种经济情境。报告中他探索了不同经济因素对这些资产及其历史相关性的可能影响。

他试图回答的问题是:

有可能油价会上涨到$150。如果这种情况发生,并且供应冲击引起衰退,黄金和股票的情况又会如何?

这是他的基本假设。在我们深入了解他的说法之前,这里为读者提供了一些重要的背景信息。

背景:

McGlone通常的声明主要是基于技术和短期相关性的内容。但这次,他进行了一项详细的回归研究,并提供了一些有力的支持证据。

他使用的历史先例大多数都可以追溯到1987年,特别强调了2008年原油价格飙升到$147.27的情况。有趣的是,他并没有回溯到1970年代。如果他这么做了,他的分析对黄金可能会更为乐观。并且他还必须把标题中的“衰退”换成“停滞通货膨胀”。

没有1970年代的比较

虽然我们不否认1970年代的类似情况,但在他的分析中忽略1970年代是有道理的。最关键的是:如果我们现在的赤字和支出情况不再重演1970年代,这将是一个良好的基线。

买入季节的背景

还有一点要补充:这是我们很久没有从彭博社看到的这样的报告。他们不预测或推荐资产配置。但有时他们会在“买入季节”期间描述乐观合理的情景。

因此,我们可以说“买入季节”可能在上周开始(非常早),与以色列战争同时发生。我们不确定,但这是彭博社的一个非常友好的报告。

另外一个显而易见但被忽略的事情是,他没有特别关注债券,但它们几乎肯定会上涨。这使得这份报告与Hartnett(下一次衰退时先买入债券,然后买入黄金)和摩根大通的Kolanivic(买入黄金和债券)的观点相同。

总结:

McGlone探讨了原油价格、标普500指数、黄金和各种经济因素之间的相互作用。基于历史数据和当前经济状况,报告提出了潜在的情景和结果。

其逻辑流程如下:

1.原油价格上涨至$150导致衰退

2.衰退意味着价格下降(标普500指数为3,000)和利率下降

3.在衰退期间,黄金/原油比率也倾向于从22上涨到28

4.在这种情境下,黄金价格可能会达到3,000。

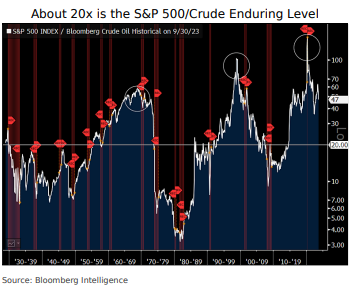

步骤1:$150的原油和标普500指数。

如果原油价格飙升至每桶$150,标普500指数可能会下跌到3,000左右。这基于这些资产在经济衰退期间的典型表现,中央银行的政策,以及美国能源出口的变化。

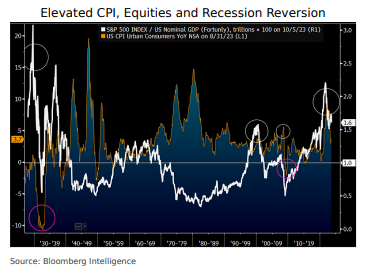

标普500指数(SPX)与WTI原油比率的均值、中值和众数在近一个世纪内都维持在20x左右,这可能预示着如果原油价格飙升到每桶$150,指数风险可能增加。原油价格上涨到这个水平,导致标普500指数下跌到3,000,将代表一个简单的回归。

自2008年$147.27的高点以来,大约$40已经成为原油供应/需求的重新设置水平。从我们的图表中令人不安的是,在类似2022年的价格飙升之后,随后的衰退和标普500指数与原油比率下跌至20x以下的一致性。(10/18/23)

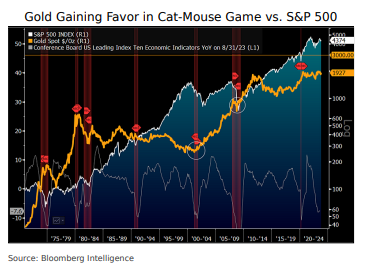

步骤2:衰退中的黄金和标普500指数:

彭博社接着讨论了在衰退期间黄金价格与标普500指数的关系。典型的经济收缩可能会引发黄金价格上涨,尤其是当它导致股票价格和利率下跌时。分析强调了当主要经济指标发出衰退信号时,黄金的表现往往会好转。

在最近的两次衰退开始时,黄金的超额回报来自一个相对低估的价格。如果增长收缩导致从零开始的衰退,黄金与标普500指数的比率可能会上涨,从当前水平上涨到超过1.0。

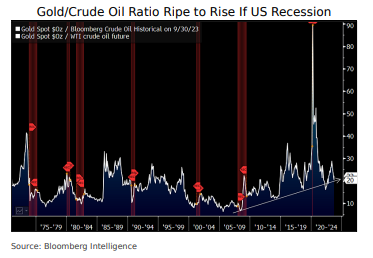

步骤3:黄金和原油比率:

接着,他们观察了在之前的美国衰退期间WTI原油价格和一盎司黄金之间的比率。这意味着在经济下行时,这一比率可能会上升,特别是如果经济萎缩持续时间较长。报告还引用了会议委员会领先指标指数,作为这一效应的经济信号。

该图表显示了自2008年以来金/原油比率的上升倾斜。

自从涨价开始,黄金已经上涨了约17%,这可能预示着在典型的衰退中金属的倾向。观察历史平均值和黄金-原油比率的简单趋势,结合他们认为的衰退延迟过长,使他们得出了这一结论。

简而言之,在衰退期间,黄金相对于原油往往能够更好地保持其价值。如果历史关系仍然成立,以100美元的原油为参考,28倍的原油价值相当于2800美元的黄金。

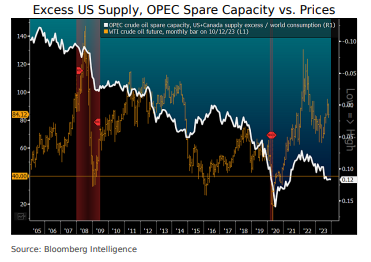

步骤4:原油供需变动。

接着,Michael讨论了原油供需动态是如何发展的,尤其是针对俄罗斯-乌克兰冲突和哈马斯-以色列战争这样的地缘政治事件。

该分析指出,由于冲突导致的供应削减可能会暂时提高原油价格。它还强调了美国原油和液体燃料生产的变化,以及向能源独立的转变。

步骤5:通货紧缩的可能性。

接下来,他引述了2024年可能出现的通货紧缩,强调了一个较高的经济基础的重要性。它与像1930年代初和2009年这样的历史时期相提并论。该文件还提到了负资产效应及其与股市表现和通货膨胀的关系。

图表显示了最为关键的一点——如果股市继续削减其相对于GDP的过度提高部分,从2021年的峰值来看,可能出现的负资产效应。这种上涨趋势与1929年和2000年有相似之处。

目前的轨迹是回归,且动力十足。根据彭博经济数据,10月6日的联邦基金期货定价是高至1月的利率,这可能大致符合美国经济衰退的开始。

关于哈马斯-以色列冲突的话题

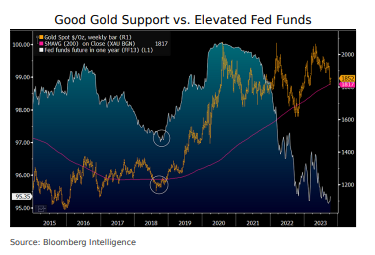

这里他们看到与2018年相似的情况,当时黄金的价格跌至大约$1,200。

我们看到了相似之处:美国走向衰退,中央银行接近紧缩周期的末端,以及哈马斯-以色列冲突,都是黄金可能获得上行动力的原因。

这次黄金的底价为$1800,与2018年的低点相比,明年的价格可能会大幅上涨。

请注意。银行目前选择的叙述是:

我们将会经历一次衰退。

股票将下跌,债券将上涨,

黄金也会如此。

兴业投资 Copyright© 2018 ——澳汇外汇 ——Doo Prime(德璞资本)官网 ——Outrade跟单社区 ——外汇平台

835591180

835591180 15388665518

15388665518